Российский рынок недвижимости привык существовать в условиях роста цен: с 1991 г. стоимость квадратного метра практически непрерывно увеличивалась

Умеренная щедрость поможет собрать оставшийся на рынке спрос и в итоге получить прибыль, а упрямство лишь увеличит потери, отмечает руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко.

Российский рынок недвижимости привык существовать в условиях роста цен: с 1991 г. стоимость квадратного метра практически непрерывно увеличивалась. Да, бывали кризисы, но, до недавнего времени, коррекция всегда быстро сменялась ростом.

В результате выросло целое поколение, воспринимающее рост цен на недвижимость как некий закон мироздания. Такие люди, выступая в качестве продавцов на рынке – как первичном, так и вторичном, - прекрасно знают, что делать, когда жилье дорожает. Но сейчас, когда цены смотрят вниз, они нередко занимают иррациональную позицию из серии «лучше умру, но не продам дешевле, чем купил» или «лучше разорюсь, чем снижу цену». Однако в итоге такая стратегия ведет к гораздо большим потерям, чем грамотное снижение цен.

Наряду с падением спроса на жилье из-за общего снижения платежеспособности населения, главная беда строительных компаний в настоящее время – это крайне дорогое кредитование. Мало кому из девелоперов, не имеющих широких и прочных связей в банковском сообществе, удается взять кредит дешевле, чем под 17-20% годовых. Да и вообще получить проектное финансирование застройщики сейчас почитают за счастье.

Альтернативой дорогим банковским предложениям являются бесплатные деньги дольщиков. Поэтому застройщики фактически стоят перед выбором: продавать медленно и печально, выплачивая бешеные проценты банку и неся другие расходы по проекту, но держать цены или все-таки согласиться на хорошую скидку и продать быстро, сэкономив на обслуживании кредита, платежах за аренду земли, накладных расходах по содержанию компании. Как правило, второй вариант оказывается куда выгоднее первого.

«При таких банковских процентах можно предлагать покупателю не символические скидки, а те же 20%, которые иначе все равно придется отдать банку, - говорит Олег Репченко. - Особенно если речь идет о большом объекте, где необходимо поддерживать высокие темпы продаж. Причем не обязательно распродавать с большим дисконтом все квартиры. Если застройщик уже собрал достаточно средств для бесперебойного финансирования стройки, то оставшиеся объемы можно и придержать».

Вообще в мире есть немало примеров регулярных распродаж даже очень дорогих товаров со значительными скидками, продолжает эксперт. Например, новый автомобиль прошлого и позапрошлого годов выпуска можно купить на 20-30% дешевле последней модели - дилерам и автопроизводителям выгоднее снизить цену, чем продолжать хранить товар. Конечно, квартиры «морально» устаревают медленнее, чем машины, но и стоимость содержания непроданной недвижимости значительно выше.

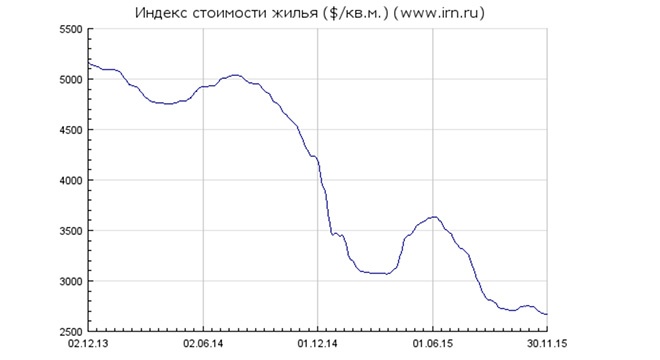

Немалую долю продавцов квартир на вторичном рынке составляют инвесторы, которые не хотят расставаться со своей собственностью по цене меньше той, которая сложилась в какой-то момент на растущем рынке. Из-за этого разрыв между пожеланиями продавцов и возможностями покупателей в настоящее время достигает 30-40, а то и 50%, что, естественно, приводит к резкому сокращению числа сделок: по данным московского управления Росреестра, в январе-октябре 2015 г. количество новых прав на недвижимость сократилось на 34% по сравнению с аналогичным периодом прошлого года.

Таким образом, отказываясь пойти навстречу покупателям, продавцы-инвесторы просто замораживают собственные деньги, которые можно было бы вложить в более выгодный актив. Хотя бы на депозит положить – доход по крупным вкладам в госбанках в настоящее время составляет примерно 10%. То есть продавец квартиры может согласиться скинуть 10%, достаточно быстро продать недвижимость и через год полностью возместить скидку или те же 12 месяцев упрямо ждать щедрого покупателя и, так и не дождавшись, все равно снизить цену, причем уже больше, чем на 10%, так как цены на рынке падают (см. «Квартиры в Москве и Подмосковье: вторичный рынок жив на 20%»). Например, еще в начале года для оперативной продажи недвижимости достаточно было 3-5-процентной скидки, а банки предлагали 15% годовых по депозитам…

Конечно, в надежде на бурный рост цен на жилье в будущем можно продолжать стоять на своем и дальше, но когда оправдаются эти надежды и оправдаются ли вообще – вопрос философский. Признаки разворота рынка пока не просматриваются даже на горизонте - см. «Прогноз рынка недвижимости до конца 2015 – на 2016 годы от IRN.RU». Зато упущенная прибыль от потенциальных инвестиций в другие активы абсолютно гарантирована. И этот убыток может быть очень значительным, ведь банковский депозит – это самый низкорисковый, но и самый низкодоходный финансовый инструмент.

Те, кто продают квартиру для того, чтобы получить деньги на покупку новой, по сути, совершают обмен. Таким людям совершенно не нужно бояться продавать свое жилье со скидкой, потому что новое они также купят с дисконтом. Причем если речь идет о приобретении более дорогой квартиры, то экономия на такой покупке в абсолютном выражении превысит потери от продажи своей недвижимости с дисконтом.

«Часто бывает так, что люди упускают интересные варианты на рынке новостроек, так как не могут продать имеющуюся квартиру за желаемую цену, по максимуму. В результате, не соглашаясь скинуть 5%, продавцы теряют квартиру, экономия при покупки которой с лихвой компенсировала бы их потери», - рассказывает эксперт.

В общем, из кризиса тоже можно извлечь пользу, если изменить подходы, выработавшиеся в других экономических реалиях. Просто надо не жадничать и рассматривать ситуацию комплексно.

Источник http://www.irn.ru/news/104244.html

Дата: 5 декабря 2015

Автор: Антон Белоусов

Московский Бизнес Клуб совместно с оргкомитетом Премии «Рекорды Рынка Недвижимости» провели исследование и представили рейтинг «Топ инвестиционно-привлекательных объектов 2026».

Девелопер ВЕРЕН отмечает десятилетие компании и запускает юбилейную программу, в рамках которой символически решает «ВЕРЕНуть 2016 год» — период своего старта.

Группа компаний «КОРТРОС» провела опрос, чтобы выяснить, как россияне отмечают День влюбленных. Респонденты последовательно ответили на четыре вопроса, формирующих полную картину отношения к празднику. Выяснилось, что большинство россиян не воспринимают 14 февраля как обязательный повод для праздника — причина кроется не в отношении к самой дате, а в отсутствии инфраструктуры рядом с домом для празднования.

Звезды мирового уровня иногда выбирают Россию не только для съемок или концертов, но и для жизни. Кто-то покупает роскошные дома на Рублевке, кто-то получает в подарок квартиру в Чечне, а кто-то неожиданно прописывается в обычной хрущевке. Свежий повод вспомнить эти истории — Стивен Сигал выставил на продажу свой особняк за 700 миллионов рублей. Разбираемся, какая недвижимость притягивала голливудских и европейских знаменитостей.

Группа компаний «КОРТРОС» вошла в топ-20 застройщиков России по совокупному объему введенного жилья с 2016 года, согласно рейтингу независимого портала, «Единый ресурс застройщиков» (ЕРЗ). На 1 января 2026 года компания заняла 17-е место в общем списке.

В Ленинградской области начал функционировать первый уличный кинотеатр, реализованный в рамках проекта жилого комплекса комфорт-класса VEREN NORT Сертолово.

По предварительным итогам 2025 года общий объем инвестиций в недвижимость России составит около 1 трлн руб., что на 24% ниже, чем в 2024 году.

ГК «КОРТРОС» провела социологическое исследование с целью выяснить, как россияне из разных городов относятся к электромобилям и наличию средств для их зарядки рядом с домом. Результаты опроса показали, что 54% респондентов уверены в необходимости инфраструктуры для альтернативного транспорта в жилых комплексах.

Федеральная компания DOGMA вошла в тройку крупнейших компаний России по объему текущего строительства. Согласно данным наш.дом.рф, по итогам сентября общая площадь жилого строительства девелопера составила 2,37 млн кв. м. DOGMA подтверждает статус одной из ведущих строительных компаний страны, демонстрируя уверенный рост и реализуя крупнейшие проекты в пяти регионах России.

Специалисты компании «ПСБ «ЖилСтрой» (входит в группу «БФА-Девелопмент») проводят здесь уникальные работы: строителям-реставраторам удалось увеличить полезную площадь объекта на 6000 кв.м без изменения исторического облика театра.